“內(nèi)卷”已成為房地產(chǎn)市場(chǎng)的關(guān)鍵詞,“改善”也已成為新房市場(chǎng)的主流趨勢(shì)。在“租購(gòu)并舉”的政策引導(dǎo)下,中國(guó)住房租賃市場(chǎng)也正從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量提升。

在這一過(guò)程中,我們注意到,“改善型”租房需求正在升溫。

上海兩至三房整租占比提升,高品質(zhì)、強(qiáng)配套、重服務(wù)的租賃產(chǎn)品正成為市場(chǎng)主流;深圳改善型租房需求回升,不少入市項(xiàng)目轉(zhuǎn)向高端客群、高凈值商圈;廣州高端服務(wù)式公寓漲幅明顯,坪效租金突破10元/天/平方米。

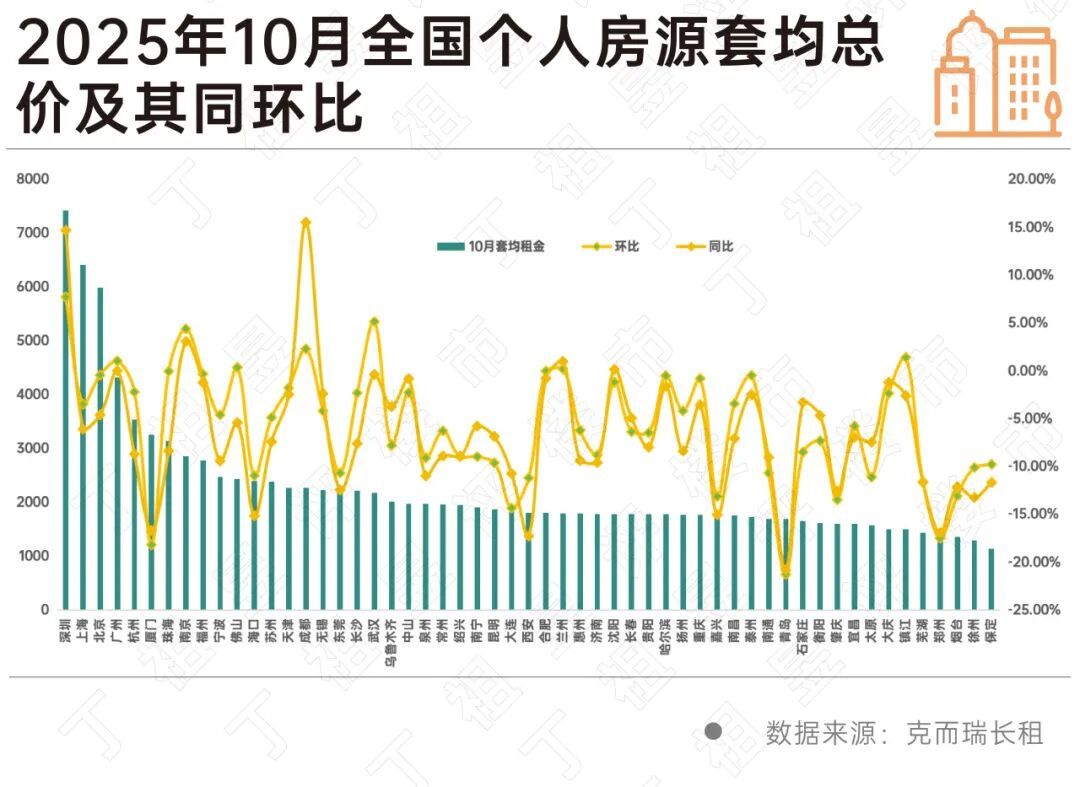

CRIC數(shù)據(jù)顯示,2025年10月,在整體市場(chǎng)供應(yīng)量和租金雙雙下行的背景下,核心城市大面積產(chǎn)品需求提升,套均總價(jià)顯著上漲。

目前已有越來(lái)越多人“以租代購(gòu)”,“改善型”租房需求正越來(lái)越被重視。

2025年9月底,我們發(fā)布了一篇買房故事,主要內(nèi)容為“租房改善”。

此后發(fā)現(xiàn),上海“租房改善”人群并不在少數(shù),甚至有越來(lái)越多的趨勢(shì)。如集中式公寓市場(chǎng)上,兩、三居室的租賃產(chǎn)品市場(chǎng)占有率提升,新開項(xiàng)目供給結(jié)構(gòu)向中大戶型傾斜,甚至還有不少高端租賃需求。

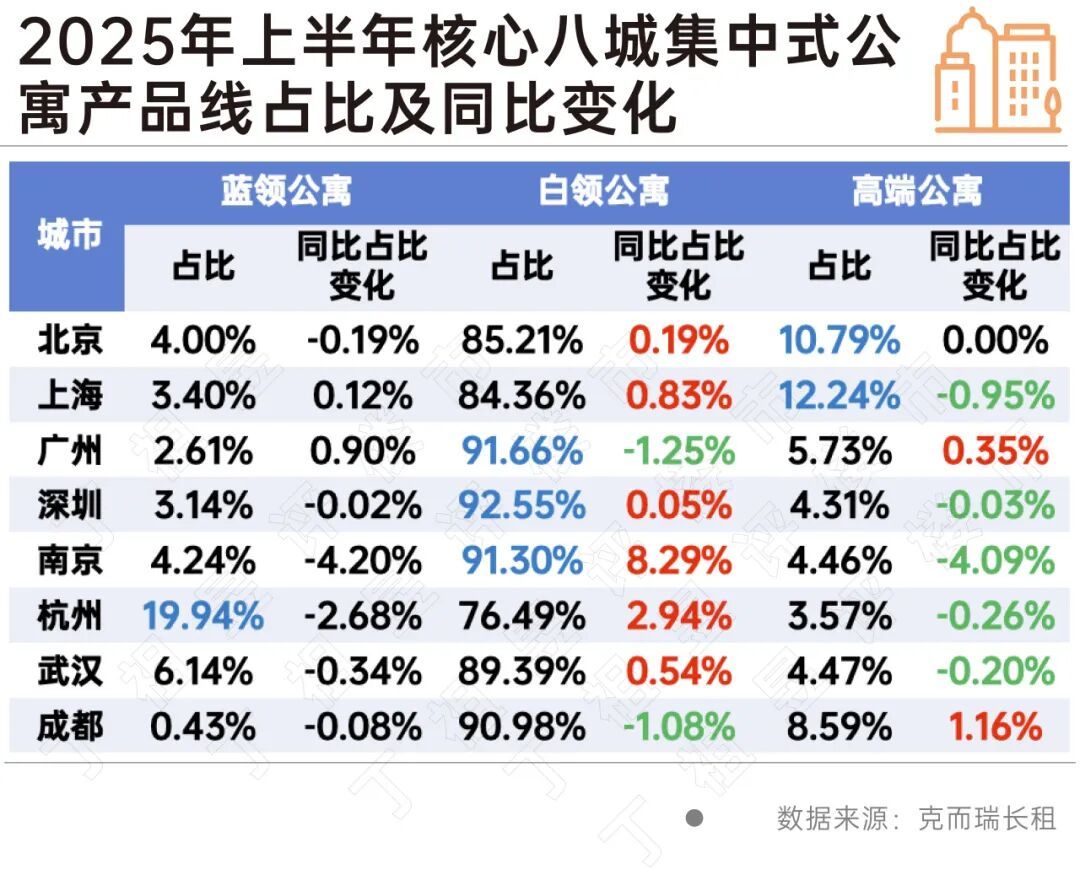

克而瑞長(zhǎng)租數(shù)據(jù)顯示,2025年上半年核心八城集中式公寓產(chǎn)品線中,白領(lǐng)公寓占比最高,且大多保持上漲,但同時(shí)北京和上海高端公寓占比也已超過(guò)10%,其中上海達(dá)12.24%,明顯高于其他城市。

2025年10月底,上海城投寬庭高端產(chǎn)品線首個(gè)項(xiàng)目試運(yùn)營(yíng)入市,選址露香園,租金起步27200元/月,顯著高于上海傳統(tǒng)租賃市場(chǎng),在全國(guó)范圍內(nèi)也極少見,開辟了上海高端租賃市場(chǎng)中對(duì)居住體驗(yàn)有更高要求客群的需求和可能。

專門從事中高端公寓運(yùn)營(yíng)的業(yè)內(nèi)人士告訴我們:“上海一直有著比較持續(xù)穩(wěn)定的中高端租賃需求,這主要是因?yàn)?一方面上海有非常多的跨國(guó)企業(yè),這些企業(yè)中,有許多來(lái)自世界各地的中高管,他們大部分都不會(huì)在上海買房而選擇租房,他們對(duì)租金價(jià)格并不敏感,但對(duì)居住品質(zhì)有一定的要求。另外一方面,上海有許多大型企業(yè)總部,同時(shí)還是多數(shù)留學(xué)歸來(lái)的海歸精英首選城市。雖然這些人群中有一部分最終會(huì)選擇買房,但在這之前依然有短則半年,長(zhǎng)則兩三年的租房期,他們同樣對(duì)居住品質(zhì)有較高的要求。但是近幾年在市場(chǎng)壓力下,上海中高端租賃市場(chǎng)其實(shí)是在下行的,現(xiàn)在基本上都在消費(fèi)降級(jí),房租也都在降級(jí)。”

從上海高端公寓占比的同比變化來(lái)看,確實(shí)出現(xiàn)了下滑。但從上海各大長(zhǎng)租公寓品牌新推項(xiàng)目來(lái)看,高品質(zhì)、強(qiáng)配套、重服務(wù)的租賃產(chǎn)品正成為上海市場(chǎng)主流。

不僅僅是上海,克而瑞長(zhǎng)租數(shù)據(jù)顯示,2025年10月,55城個(gè)人租賃市場(chǎng)套均總價(jià)約2264元/月,環(huán)比下降4.83%,同比下降5.71%;其中深圳等核心城市租金坪效降、但套均總價(jià)漲,這反映出客戶對(duì)大面積品質(zhì)產(chǎn)品需求提升明顯。改善型租房需求目前已在全國(guó)多個(gè)城市出現(xiàn)。

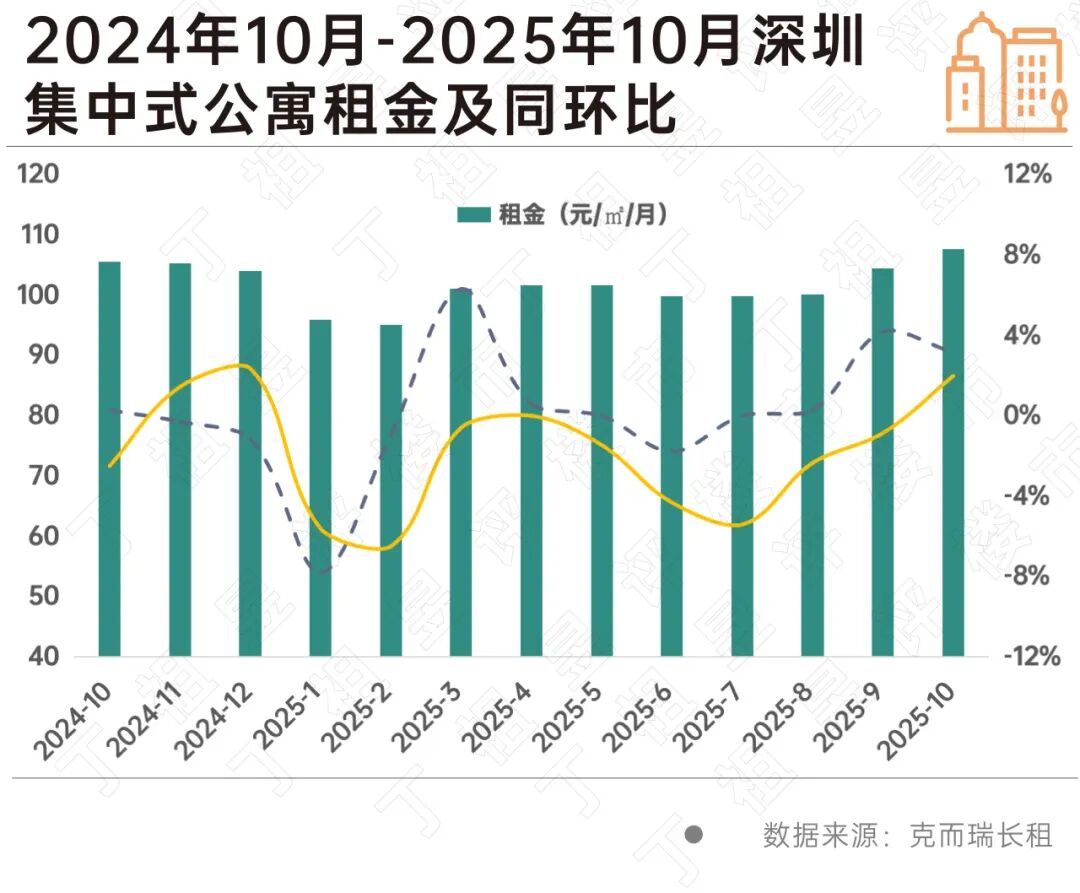

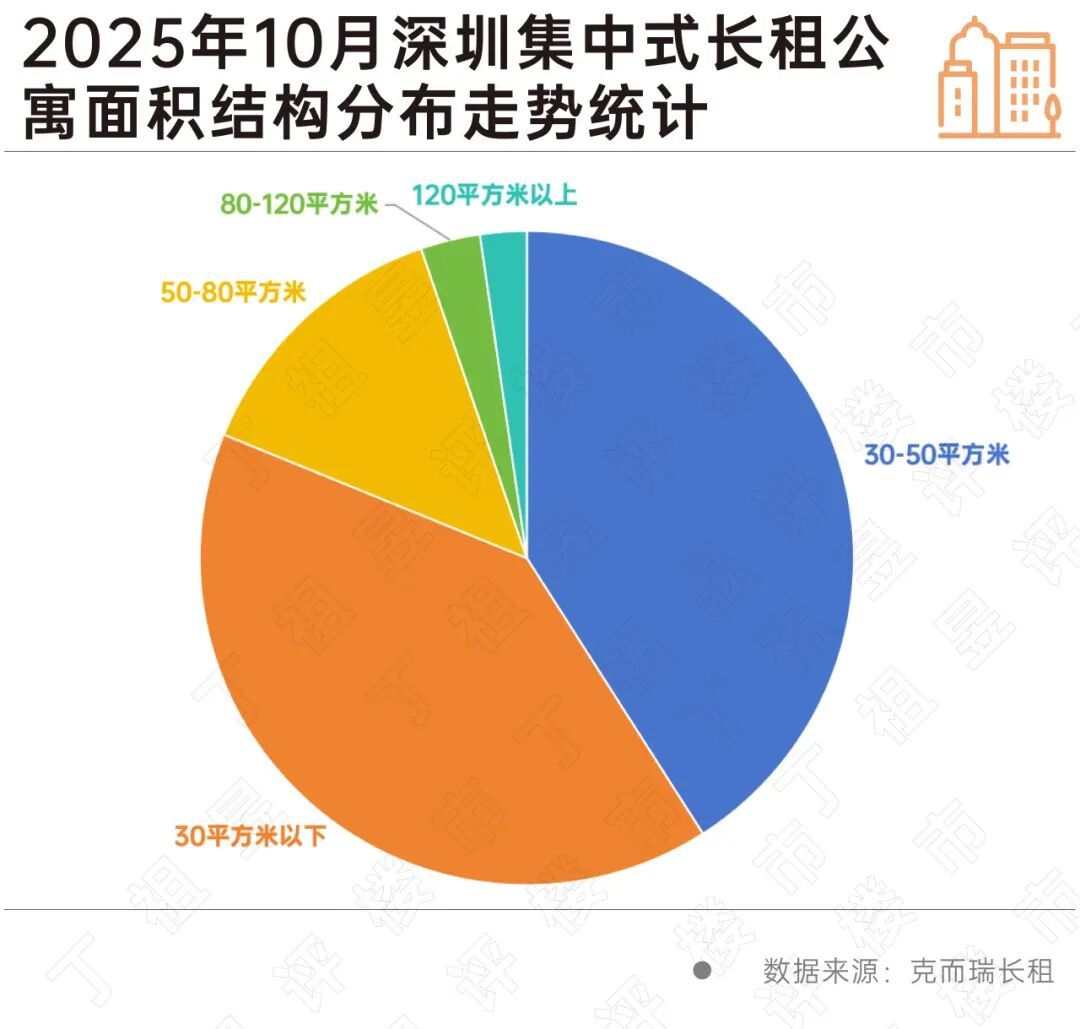

2025年10月,深圳集中式租賃住房在租量“持穩(wěn)小跌”,市場(chǎng)出租率延續(xù)回升。單間“小戶型”及“較大戶型”訴求均在“雙雙”升溫。其中,50-80平方米及120平方米比例較9月皆有所提升,市場(chǎng)改善型租房需求回升。

從個(gè)人房源供應(yīng)來(lái)看,10月個(gè)人房源供應(yīng)中30-80平方米戶型占比出現(xiàn)提升,說(shuō)明市場(chǎng)上個(gè)人房東也在提升小家庭式房源供給。

企業(yè)方面,深圳長(zhǎng)租企業(yè)開業(yè)公寓積極性有所下降。但頭部企業(yè)正強(qiáng)化高端公寓市場(chǎng)拓展力度。不少入市項(xiàng)目轉(zhuǎn)向高端客群、高凈值商圈,乃至國(guó)際化商務(wù)“居舍”這些特色。

如萬(wàn)科泊寓宣布將與深鐵集團(tuán)合作第一個(gè)高端長(zhǎng)租公寓入市,引入泊寓的高端品牌“富瑞斯”管理,打造高端酒店服務(wù)式公寓,服務(wù)前海“新金融中心”高凈值精英人群;又如招商伊敦在加大深圳、上海高端市場(chǎng)的布局,其深圳前灣項(xiàng)目的入市,為前海人群提供“高品質(zhì)”濱海式體驗(yàn)的租賃住房社區(qū)。

隨著“多元、個(gè)性化”集中式公寓增量入市,深圳集中式長(zhǎng)租公寓市場(chǎng)進(jìn)入“性價(jià)比與品質(zhì)、服務(wù)”全面競(jìng)爭(zhēng)周期。

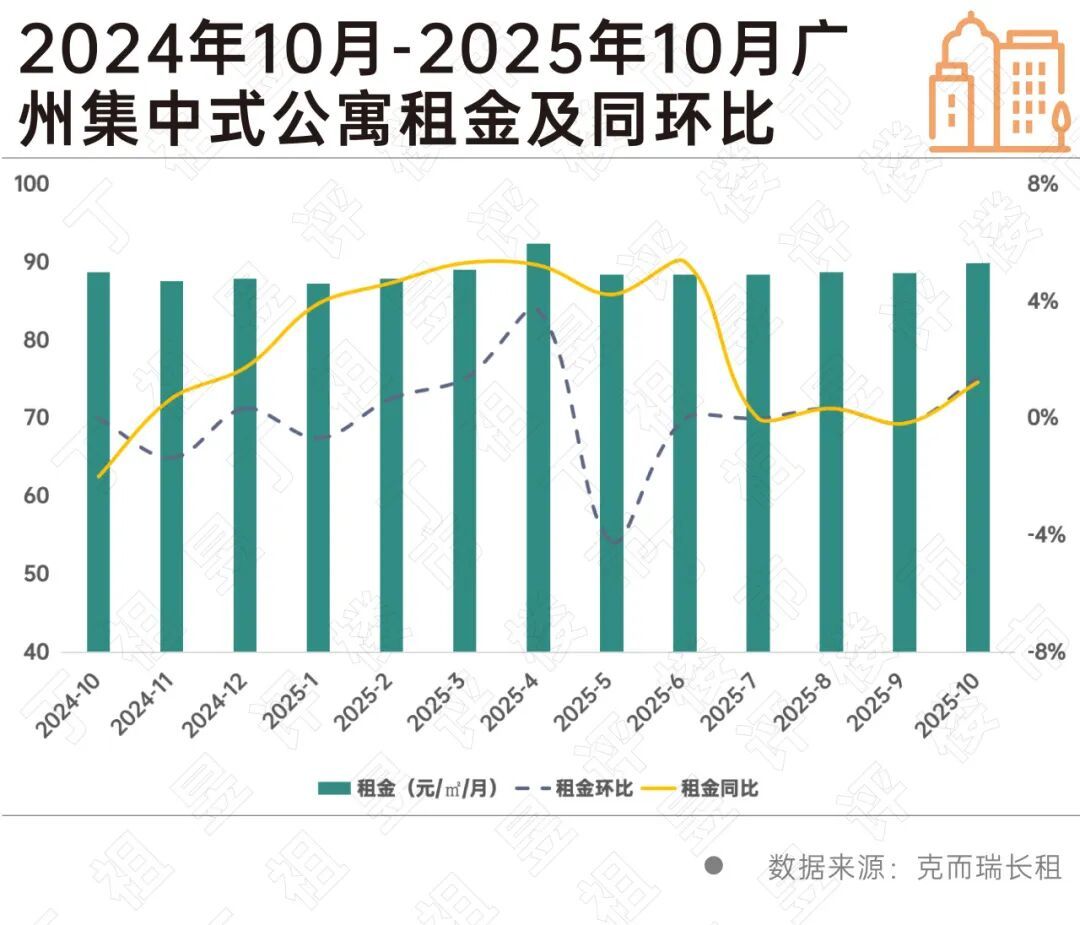

廣州一直以來(lái)集中式公寓市場(chǎng)供需平衡,租金穩(wěn)定在87-90元/㎡/月區(qū)間,2025年10月,在廣交會(huì)的帶動(dòng)下坪效租金同環(huán)比均上升,租金坪效為89.9元/㎡/月,環(huán)比上漲1.41%,同比上漲1.24%。

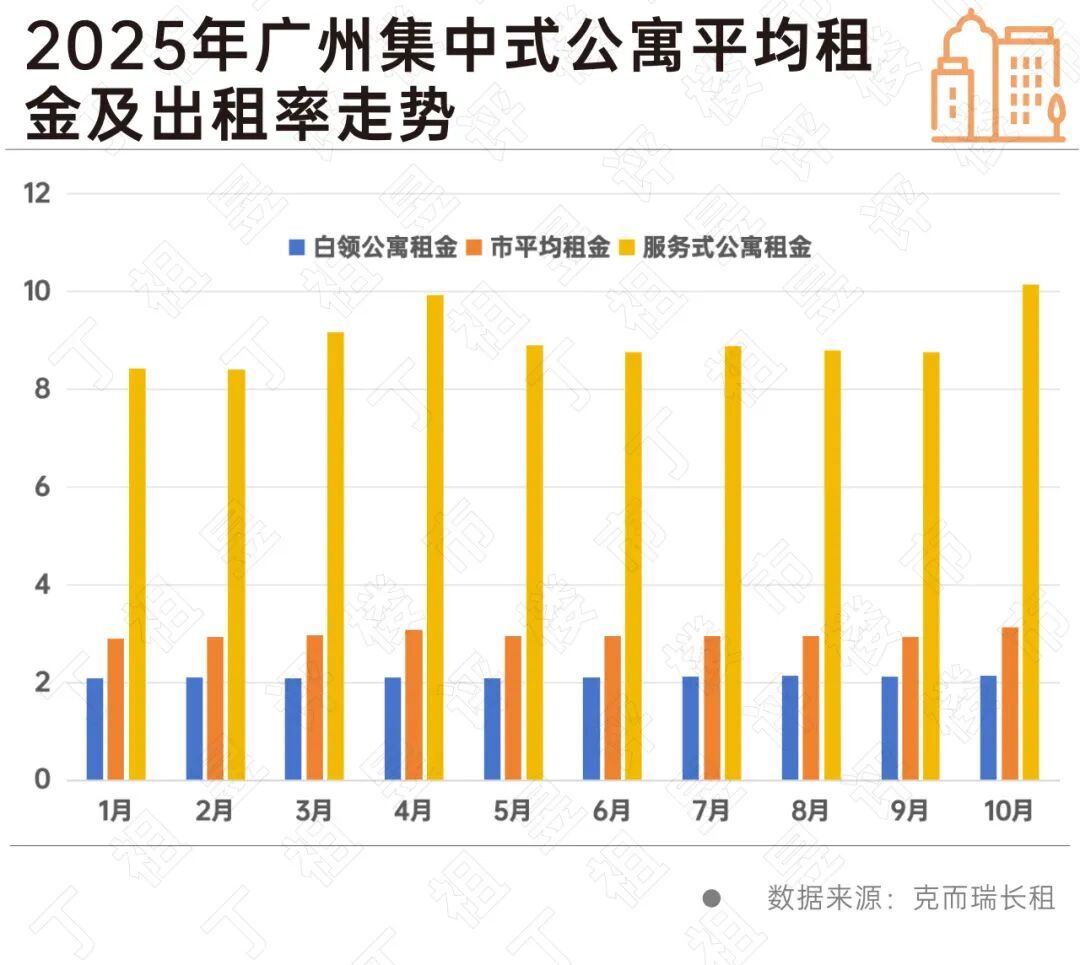

值得注意的是,10月高端服務(wù)式公寓租金漲幅明顯,坪效租金突破10元/天/平方米,達(dá)10.15元/天/平方米,同環(huán)比分別上漲16.8%、15.9%,明顯高于以往市場(chǎng)水平,走出獨(dú)立行情。

“好房子”已成為當(dāng)前市場(chǎng)關(guān)鍵詞,對(duì)于租賃市場(chǎng)來(lái)說(shuō),同樣也正步入以“產(chǎn)品力 運(yùn)營(yíng)力”為核心的高質(zhì)量發(fā)展階段。

從戶型設(shè)計(jì)的精細(xì)化與場(chǎng)景化,到公區(qū)配置的實(shí)用化與聯(lián)動(dòng)化,再到運(yùn)營(yíng)服務(wù)的智能化與定制化,未來(lái)租賃市場(chǎng)也將進(jìn)入“保障 市場(chǎng)”雙軌驅(qū)動(dòng)。

隨著消費(fèi)者自我意識(shí)愈發(fā)鮮明,居住體驗(yàn)的多元化成為了高端客戶的重點(diǎn)居住需求之一。除了室內(nèi)的裝修、智能家居、24小時(shí)管家服務(wù)外,還對(duì)周邊商務(wù)配套提出更高要求。

能否精準(zhǔn)洞察客群需求、整合內(nèi)外部資源、構(gòu)建可持續(xù)的服務(wù)與收入模型,也將成為企業(yè)在激烈市場(chǎng)競(jìng)爭(zhēng)中勝出的關(guān)鍵。